家計管理の方法

我が家の家計管理は、以下の本を参考にしています。

前回まで、家計管理を始める前には前年の年間支出額、特別支出、収入・ボーナスなどの収入予算、支出予算を出す大切さを先述しました。

これから家計管理をスタートする方は、まず以下の記事を参考に予算立てまで行ってください。

予算立てをするのは簡単なことではありませんし、悩むべきことが多いですよね。予算立てをする前に、前年の支出総額を出すのは非常に重要な作業になります。時間はかかりますが、ゆっくりコツコツと行うことで、その後の家計管理がやりやすくなります。

強制預金は現実的に

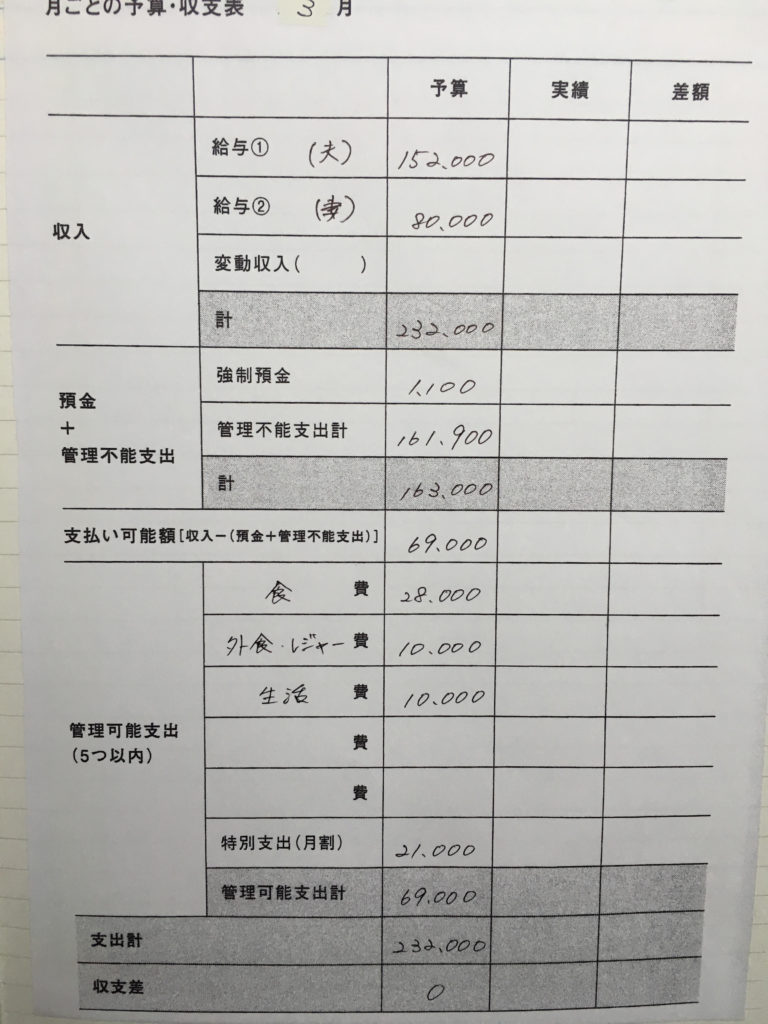

我が家の月次予算は下記の通りです。一応、見やすく画像も添付してみました。

我が家は収入予算に対して、支出予算がギリギリ(収支差0円にしています)なので、強制預金が1,100円です。

本来であれば、収入予算に対して、強制預金を引いた額を支出予算としたいところでしたが、そうなると現実的ではありませんでした。

これが理想の管理の仕方です。

収入予算に対して、最低30,000円~50,000円は強制預金に回したいところが本音です。しかし我が家の場合、その金額を強制預金に回してしまえば家計が成り立ちません。

じっくりと予算立てをしたところ、1,100円が今の我が家には現実的な金額でした。

半年に一度は、月次予算の見直しをする

自信をもって予算立てをしていても、生活スタイルの変化によって多少ズレは出てきます。

家計管理を初めてまだ3ヶ月目ですが、毎月食費以外の、「外食・レジャー費」と「生活費」の支出額に増減があります。

このまま様子を見ようと試みていますが、後々予算の見直しが必要だと考えています。

この2ヶ月の支出は下記の通りでした。

<食費>(予算:28,000円)

| 1月 | 19,247円 |

| 2月 | 26,748円 |

<外食・レジャー費>(予算:10,000円)

| 1月 | 10,437円 |

| 2月 | 5,998円 |

<生活費>(予算:10,000円)

| 1月 | 16,214円 |

| 2月 | 9,573円 |

月によって変化はありますが、1月と2月に各費目約5,000円の差がありました。あまりにも予算に対して支出額の差が開くようであれば定期的な見直しも必要です。

多少余裕をもって予算を多く見積もることは気分的にも楽ですが、あまりにも差が開くのであればその分を強制預金分に回したいと考えています。

まだ2ヶ月しか経っていないのでなんとも言えませんが、このように定期的に見直すことで預金額が増えたり、余計な支出がわかったりします。せめて、半年に一度は予算通り進んでいるのか、予算の修正が必要ではないかを判断することが大事です。

些細なことでも、メモをしたり、記録に残すことでしっかりとした家計管理につながります。