こんにちは。hana(@minimal000)です。

家計管理を始める前には、前年の年間支出額、特別支出、収入・ボーナスなどの収入予算、支出予算を出す大切さを先述しました。

これから家計管理をスタートする方は、以下の記事を参考に予算立てまで行ってください。

収入に対して支出や特別支出が予想以上に多かったり、強制預金額が現実的ではなかったりと、「収入-強制預金(先取り貯蓄)=支出」におさまらなくては、生活することができません。強制預金額を減らしたり、今までの貯金を崩して生活することにつながります。

これだと、リスクに備えた貯蓄も出来ず、価値あることに使えるお金が減り、毎月ハラハラドキドキしながら生活を送ることになりかねません。

今回は、予算オーバーしてしまったときの対処法、考え方についてご紹介します。

予算オーバーした時の対処法

1.管理不能支出を見直す

まずご自身で立てた予算を用意してください。どのくらいオーバーしましたか?

我が家は、約30,000円のオーバーでした。

では、どのようにして支出を予算内におさめるのかを考えていきましょう。

(1)見直すべきものは、管理可能支出よりも管理不能支出

支出には、2つあります。

まず見直すべき支出は、管理不能支出です。

管理可能支出の食費や外食費、娯楽交際費などの数千円を節約するよりかは、一見削れないように見える管理不能支出を削ることが大きな額を節約することにつながります。

例えば、以下のような支出は注意です。

- クレジットカードの年会費

- ジムの会費

- 雑誌の定期購読

など、定期的にお金がかかるものです。

本当に必要でしょうか?毎月必ず利用しているものですか?全然通っていなかったり、使っていなかったりすれば、実はなくても平気なものになりませんか?

登録して解約漏れなども忘れがちです。今一度確認してみてください。

- これがなくちゃいけない

- 私たちの生活にはこれが不可欠だ

と決めつけているものも、一旦ゼロから考え客観的に物事を判断すれば実は不要だったというものが見つかるかもしれません。

周りが当たり前のように持っているから、使っているからという判断基準ではなく、自分たちの生活基準、どういう行動計画なのか、自分たちの基準で必要・不要を見極める力が必要です。

あの家庭では必要であっても、我が家には不要。このようなことは沢山あるはずです。今一度、自分たちの生活スタイルを振り返り、不要なものは捨てていきましょう。

(2)見栄やプライドを捨てましょう

今契約しているもの、払っているものが本当に自分と家族が望んでいるものでしょうか。必要な支出でしょうか。じっくり考えてみてください。

一度契約してしまうと解約は面倒ですよね。私もつくづく思います。「いつか解約すればいいや」ではなく、不要だと思ったものはすぐに「解約する」などして手放してください。

例えば、以下のようなものです。

- 保険

- 自動車

- 定期便

- 美容・化粧品

- ランチ会、飲み会などの過剰な付き合い

- 住宅ローン

- 子どもの教育費

我が家は、保険とランチ会、飲み会などの付き合い、クレジットカードの年会費に注目しました。

夫の生命保険は給与から控除される社内で入っているもので、妻の生命保険は、色々なオプションがついている女性特有の病気、三大疾病などにも条件が良い生命保険です。知人の保険会社で加入しているということもあり、違う保険会社を選択するという考えがあまりありませんでした。現在も、同じ保険に加入中です。約15,000円(掛け捨て、少しの配当金は出ます)を毎月支払っているので、家計を圧迫しているのは事実です。色々な保険を検討し、本当に良いものかをじっくり考えていくことにしました。

ランチ会、飲み会については多い時は3~4回など重なっていました。「参加しなければいけない」という考えは捨て、「本当に参加したい!」というものに限定しようと決めました。もちろんお付き合いも大切ですが、無理して参加したり、家計を圧迫させてまでの参加は必要ないと判断しました。無理なく、心から楽しめるものだけに参加するようにします。

クレジットカードの年会費は、本当にムダでした。ほとんど使っていないクレジットカードをずっと持っていたので、なくても困らないという判断のもと解約しました。年会費無料でももちろん不要であれば解約すべきです。クレジットカードを何枚も持っていると、管理が難しいですし、いつでも借金(お金の支払いを後回しにできるという意味で)ができてしまいますよね。あるカードの支払いの上限が超えたら、別のカードという悪循環を招く可能性もあるので、必要なカードのみにしました。

(3)予算内に支出が収まったか見直す

(1)(2)を参考に見直し、オーバーしていた支出は予算内におさまりましたか?

我が家は、当初約30,000円オーバーだったところ、クレジットカードの見直し、外食・レジャー費の予算を減らし、強制貯蓄額を現実的な金額にしたことで予算内におさえられました。とはいうものの、強制貯蓄額が毎月1,100円は少なすぎますので、管理を進めていくうえで予算修正などをして少しずつ貯蓄額が増やせるよう努力していくつもりです。

2.予算の確定

1の課程で支出が予算内におさまれば、予算の完成まであと少しです。

①資産を増やす

(極端に言えば、毎月1円でも貯蓄できればOK)

②価値あることにお金が使える費目になっているか

③収入より支出が超えない、予算通りの支出になっているか

この3つを意識して予算を確立させましょう。

家計の管理は、「自分たち家族の生活を守るための一種のツール」にすぎません。貯蓄を増やすことももちろん大切ですが、家族を不幸せにしてまで貯蓄するのは正しいとは言えません。

数円、数十円の節約を家族に強いるせいで、家族が嫌な気持ちになったり、不幸せに感じてしまっては悲しいですよね。

一人で頑張るのではなく、家族みんなで目標に向かって情報共有をして楽しく過ごすことが、私は大切なことだと思います。

予算・収支表を作成する

(1)年間予算・収支表を作る

予算が確定したら、年間予算・収支表をつくります。

我が家の場合は、下記のとおりです。

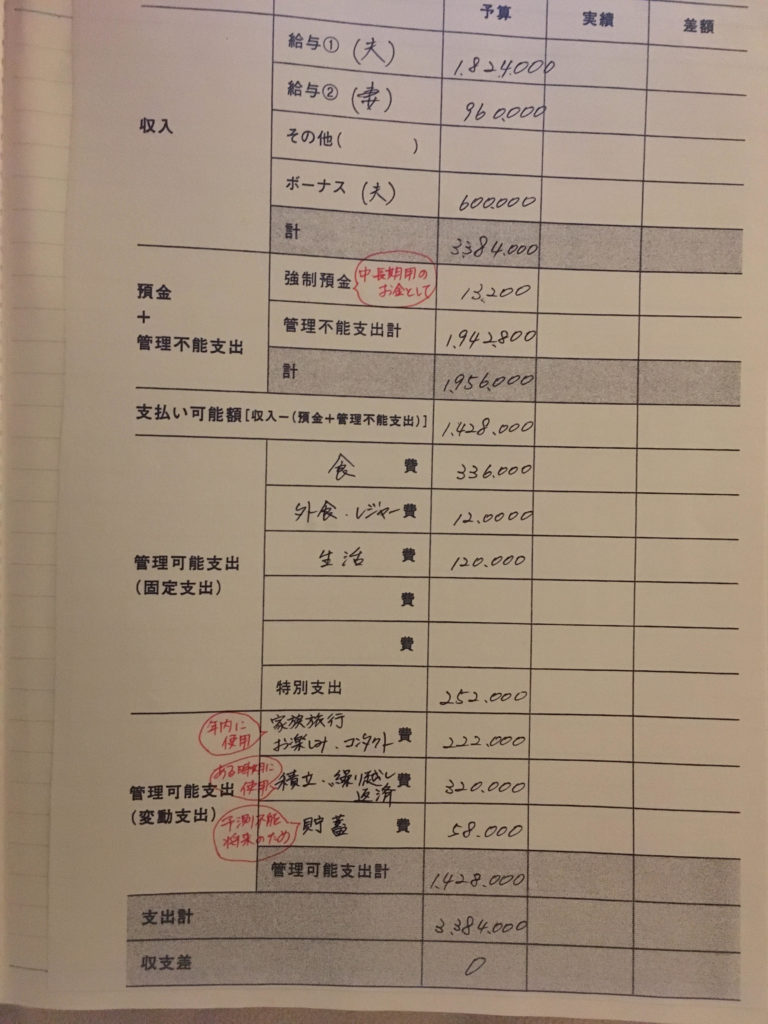

<収入>

| 年間予算 | |

| 給与 | 2,784,000円(夫:1,824,000円、妻:960,000円) |

| ボーナス | 600,000円(夫:30,000円の年2回) |

| 合計 | 年間予算 3,384,000円 |

<強制預金(先取り貯蓄)>

| 年間予算 | |

| 強制預金 | 13,200円 |

<管理不能支出>

| 費目 | 年間予算 |

| 住居費 | 588,000円 |

| 水道光熱費 | 240,000円 |

| 携帯費 | 204,000円 |

| NHK・NTT費 | 49,200円 |

| 新聞・英字新聞費 | 51,600円 |

| 奨学金返済費 | 636,000円 |

| 生命保険費 | 174,000円 |

| 合計 | 1,942,800円 |

<強制預金(先取り貯蓄)+管理不能支出>

| 年間予算 | |

| 強制預金+管理不能支出 | 1,956,000円(132,000円+1,942,800円) |

<支払い可能額(収入-(強制預金+管理不能支出))

| 年間予算 | |

| 支払い可能額 | 1,428,000円 |

<管理可能支出>

| 費目 | 年間予算 |

| 食費 | 336,000円 |

| 外食・レジャー費 | 120,000円 |

| 生活費 | 120,000円 |

| 特別支出 | 251,000円 |

<管理可能支出(ボーナス)>

| 費目 | 年間予算 |

| 家族旅行・お楽しみ・コンタクト費 | 222,000円 |

| 積立、繰越返済用 | 320,000円 |

| 貯蓄費 | 58,000円 |

| 管理可能支出合計 | 1,428,000円 |

<支出合計>

| 年間予算 | |

| 支出合計 | 3,384,000円 |

<収支差>

| 年間予算 | |

| 収支差 | 0円 |

(2)月次の予算・収支表を作る

続いて、年間予算が確定したら、月次の予算・収支表をつくります。

<収入>

| 月次予算 | |

| 給与 | 232,000円(夫:152,000円、妻:80,000円) |

<強制預金(先取り貯蓄)>

| 月次予算 | |

| 強制預金 | 1,100円 |

<管理不能支出>

| 費目 | 月次予算 |

| 住居費 | 49,000円 |

| 水道光熱費 | 20,000円(大目に) |

| 携帯費 | 17,000円(大目に) |

| NHK・NTT費 | 4,100円 |

| 新聞・英字新聞費 | 4,300円 |

| 奨学金返済費 | 53,000円 |

| 生命保険費 | 14,500円 |

| 合計 | 161,900円 |

<強制預金(先取り貯蓄)+管理不能支出>

| 月次予算 | |

| 強制預金+管理不能支出 | 163,000円(1,100円+161,900円) |

<支払い可能額(収入-(強制預金+管理不能支出))

| 月次予算 | |

| 支払い可能額 | 69,000円 |

<管理可能支出>

| 費目 | 月次予算 |

| 食費 | 28,000円 |

| 外食・レジャー費 | 10,000円 |

| 生活費 | 10,000円 |

| 特別支出 | 21,000円 |

| 合計 | 69,000円 |

<支出計>

| 月次予算 | |

| 支出合計 | 232,000円 |

<収支差>

| 月次予算 | |

| 収支差 | 0円 |

(3)ノートに貼って管理中

私は、毎月書いた上記の表をノートに貼っています。毎月の収入・支出、さらには年間で見直すにも便利ですので、1冊のノートでまとめて管理することにしました。

ここまできたら、あとは予算内で生活をしていくだけです。予算がオーバーしてしまった月にはなぜオーバーしてしまったのかを見直し、内省します。

またこちらの予算は、半年に1度は最低見直すことをおすすめします。管理していく上で、「やっぱりこの費目はもっと予算が必要だ」とわかってくることもあるでしょう。1年単位でしか変えられないというわけではなく、疑問を感じたらすぐに修正していくことが大事です。

皆さんも予算内に支出をおさえられるよう工夫してみてください。