前回2018年10月の家計簿を公開しました。

参考記事 2018年10月の家計簿はこちらから

毎度おなじみの財産目録。2018年10月の財産目録を公開します。

財産目録と聞けば会社や団体などだけで使われているイメージですが、家庭に用いることも大切です。毎月の収支とは別に財産目録を作成することで、資産と負債を管理することができるので、現時点でのお金の状況を把握することができます。私は毎月行っています。

我が家は負債が多いのですが、財産目録をまとめることで毎月少しずつ負債が減っているのを実感するので、家計管理のモチベーションアップにもつながっています。

そもそも財産目録とは

毎月の家計簿だけではなく財産目録も作成することで、資産と負債を管理することができることは冒頭でお伝えしました。

詳しくは下記の記事をご覧ください。

参考記事 毎月の財産目録を用意して資産管理をする→財産目録で資産管理する

財産目録は年に1度だけつける方もいますが、我が家は負債が多く、こまめに管理することで資産と負債の推移をじっくり見ることを目的としているので、毎月作成しています。

そもそも財産目録とは?

一定時期における企業の資産と負債について、個別的に価額を付して記載した明細表のこと

出典:辞書(デジタル大辞泉)

財産目録の重要性

毎月のやりくりで「今月は予算内に抑えられて大満足」「今月は〇〇円貯蓄できた」と月ごとで管理し見直すことも大事ですが、資産と負債の推移も常に把握することで、長いスパンで家計管理することができます。また、「まだこんなに負債があるから純資産はマイナスだな」などの判断材料にもなります。

資産が多いように思っていても実は負債が想像以上に多かったり、借金だらけだと思っていたら意外にも資産としてカウントできるものが多くあることに気づき、モチベーションがあがったりもします。

月ごとの収支だけではなく、資産と負債という大きなカテゴリーで家計を見ていくためにも財産目録は不可欠です。

月次の予算・支出管理だけですと、どうしても月だけに焦点を当てがちです。貯蓄が多くても、実は負債(住宅ローン返済費用、奨学金返済、車のローンなど)が貯蓄額より多くなっていることもあります。

月末に資産と負債を明記し、年末には年間の資産と負債を確認することが非常に重要な作業になります。面倒でも毎月のお金の流れ、そして資産と負債の状況も把握していきましょう。

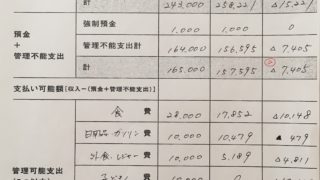

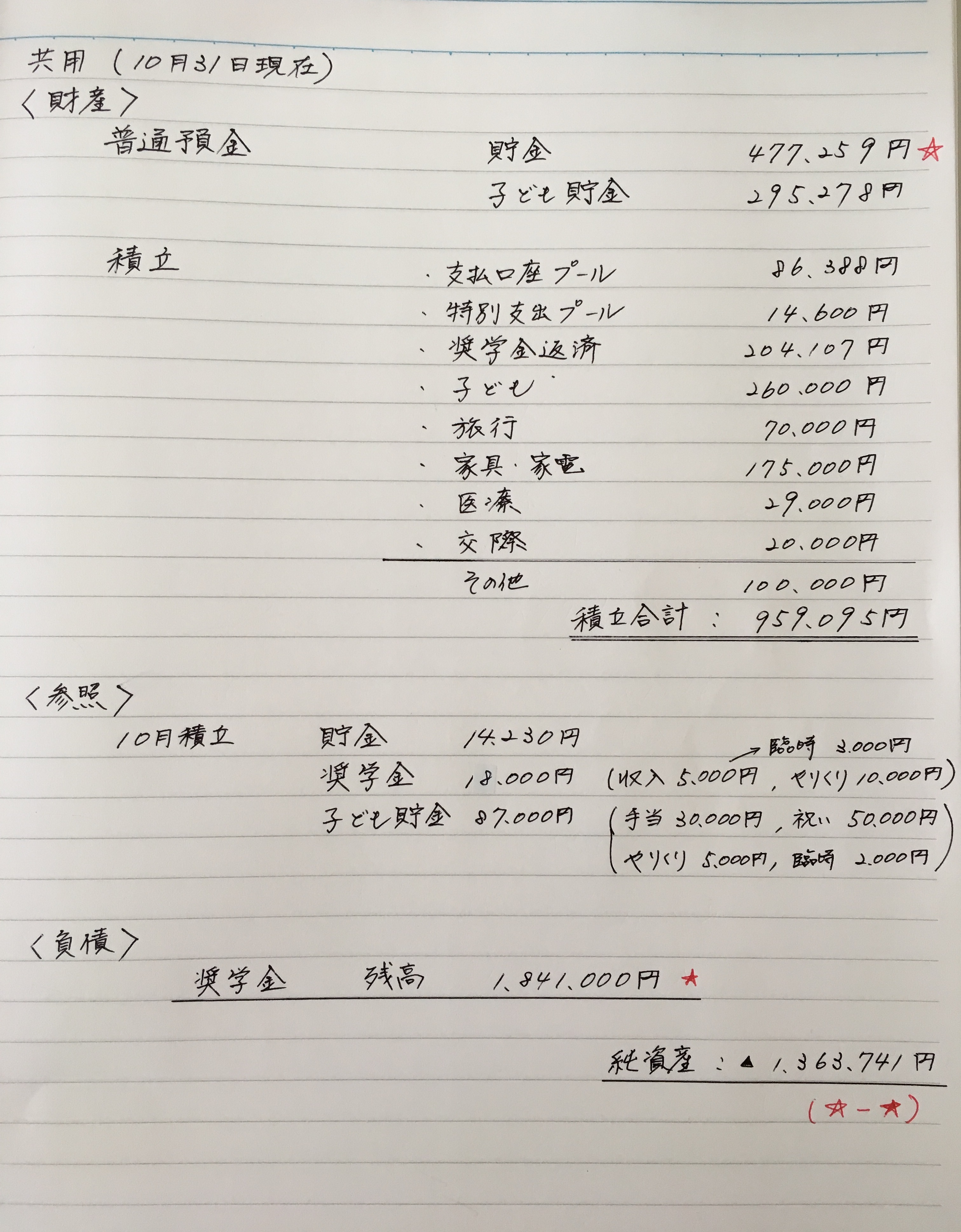

10月の財産目録公開

10月の財産目録を公開します。

資産欄は普通預金のみです。負債は奨学金です。

資産から負債を引くことで、純資産を割り出すことができるので、資産ー負債=純資産といううことになります。

我が家の資産と負債

負債・・・・・1,841,000円

純資産・・・▲1,363,741円

(2018年10月31日現在)

参考記事 2017年1月hana家の財産目録はこちらから→2017年1月hana家の財産目録

我が家の貯蓄額カウントについて

貯蓄としてカウントするのは毎月の強制預金額(1,000円)と収入余剰金のみカウントしています。

頑張って出た余剰金、支払専用口座でキープしているお金は、近い将来使うためのお金なので貯蓄としてカウントしません。全て貯蓄額としてまとめても、いずれ出費するのであれば「何かあれば使っていいお金なんだ」という感覚になり、簡単に引き出してしまいそうだからです。

強制預金と収入が多かった分は、簡単におろせないお金として管理しています。

上記分も資産としてカウントしたいところですが、近い将来いずれなくなるお金なので我が家は貯蓄としてカウントしません。内訳は下記記事からご覧ください。

参考記事 2018年10月の家計簿→2018年10月家計簿(30代夫婦+0歳)

大切なのは、不透明な部分をなくすこと

貯蓄が多くても負債が多ければ、純資産はマイナスになります。毎月上手にやりくりすることだけに集中してしまうと、資産と負債の管理がおろそかになります。プラスで終えられたから良かったではなく、財産目録も用いて現在のお金の状況を確認しましょう。

・なんとなく資産はこのくらいで、負債はこのくらいだから、たぶん大丈夫だろう

と曖昧で判断するのではなく、しっかりとお金の状況を把握するために、不透明な部分をなくすことが大切です。

月の収支表に合わせて財産目録で資産・負債の確認をすることによって、月・年単位の家計管理だけではなく、数十年という中・長期単位でお金の状況を把握することも可能です。

我が家は負債(奨学金返済)が多いですが、まずは少しずつ貯蓄を増やしていくことを目標としています。毎月財産目録を作成し、資産が増え負債が減っている推移を見ると本当に嬉しくなります。

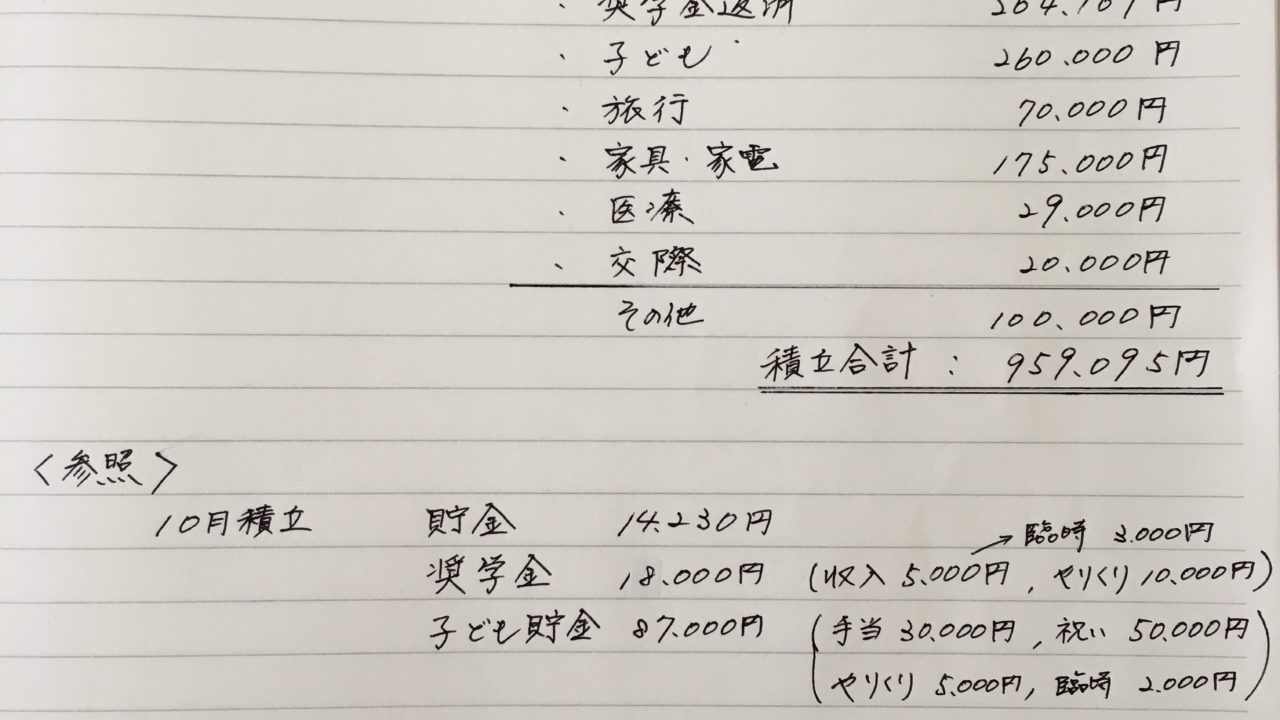

月次予算の余りの行方

毎月のやりくり予算が余ったら、積立にまわしています。現在は奨学金一括返済のために奨学金中心に積立をしています。

参考記事 月次予算であまったお金の行方は?→月次予算で余ったお金の行方について

これからは息子のために教育資金もしっかり貯めていかなくてはいけませんが、まずは負債である奨学金返済を早く完済することが目標なので、月次予算の余りはしばらく奨学金返済用にまわします。

奨学金返済が終われば、本格的にマイホーム購入に向けて動こうと考えています。