こんにちは。hana(@minimal000)です。

家計管理をスタートさせて早くも4ヶ月目に入りました。手応えはというと、なかなか厳しい現状ではありますが、なんとか収入の範囲内で「やりくり+貯蓄+特別支出のプール金」ができています。

家計管理を始めるにあたっては、独身時代のお金の考え方、使い方ではいけない!と思い、色々な本やブログ、雑誌を読みました。

結婚してからは、「家庭を守りたい」「家族の幸せのために頑張りたい」という想いが強くなり、家計のことは夫と色々相談し合っています。近い将来、家族が増えても困らないよう、家計管理に対してしっかりとした知識をつけていくことが必要です。

hana家のように少ない収入でも、少しずつですがお金が貯まるシステムづくりをご紹介します。夢に向かって頑張りましょう。

お金をおろすのは基本1度だけ

ATMや窓口でお金を下す回数は、月でどのくらいですか?使うたびに下す方、足りなくなったら下す方、色々な方がいらっしゃると思います。

我が家は、基本「1回」です。給料が入ったら記帳し、その場で必要な分だけをおろします。

我が家の口座

我が家では、4つの口座で家計のやりくりをしています。

- 入金専用口座兼支払専用口座

- 貯蓄専用口座

- プール金専用口座

- 大型用積立口座(奨学金繰り上げ返済用、マイホーム、引っ越し費用など)

④は主にボーナス時に使うので、毎月使う通帳は主に①~③です。

給料が入ったら

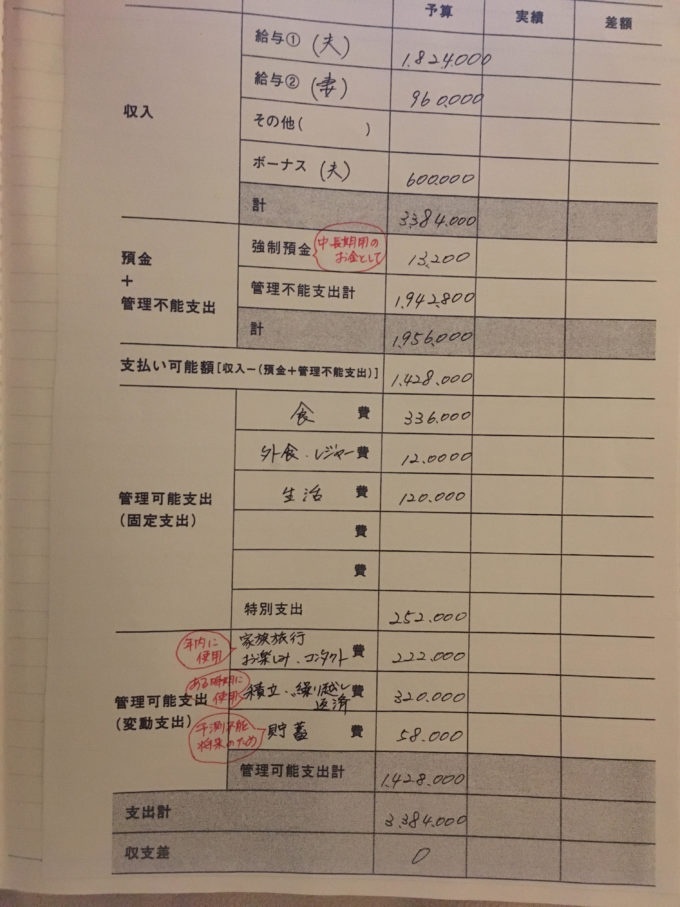

まず給料が入ったら、①の通帳を記帳し金額をチェックします。その後口座引き落とし分だけを残し、生活費、強制貯蓄、プール金分をおろします。

具体的には、月予算232,000円のところ口座引き落とし分の162,000円を残し、合計90,000円をおろします。90,000円の内訳は以下の通りです。

- 強制貯蓄 1,000円

- 生活費 48,000円

- 小遣い 20,000円

- 特別支出用プール金 21,000円

口座引き落とし分は、前年度の支出実績をもとに予算を少し多めに組んでいるので、オーバーすることはあまりないと思っています。とは言え予測不可能な自体もあるので、その場合には毎月少し余ったお金を口座内で積立しているので、いざとなったときに回せます。

我が家は給料が入り記帳したその日に、管理可能支出分の90,000円をおろす。たった1回で十分なのです。無駄にATMで下して手数料が引かれたり、しっかりと予算を組んでいないと足りなくなるたびにおろしてしまうので、結果として時間もムダですし、手数料分もかかり余計な支出を生んでしまいます。

そうならない為にも、何回ATMで下す作業が必要なのか、見極める必要があると考えます。

生活費は週予算で分割する

生活費分は48,000円をおろします。あとはこのお金で1ヶ月やりくりをしていくだけです。我が家は48,000円をさらに週予算化して管理しています。

例えば4月分は下記のように週予算を組みます。

- 4月1日(土)〜8日(土)・・・12,000円

- 4月9日(日)~15日(土)・・・12,000円

- 4月16日(日)〜22日(土)・・・12,000円

- 4月23日(日)〜30日(日)・・・12,000円

月の始まりの曜日、終わりの日にちによって、週予算に含む日数が7日~9日と変動があります。この例だと4週に分けていますが、場合によっては5週にすることもあります。5週の場合は、4週分は10,000円、1週分は8,000円としています。

週予算に分割したら、あとはその中でやりくりしていくだけです。1週目にお金が余ったら、2週目に繰り越さず、封筒などに保管します。そのまま繰り越すと、予算が増えてしまうので気持ちに余裕が生まれ、浪費を促してしまいます。

この3ヶ月間は、1ヶ月48,000円でやりくりできているので順調ですが、必ず半年に一度は予算を見直すことが必要だと考えます。予算内で生活できるように、計画的に家計管理することで、貯めるシステムづくりを意識しています。

振込が必要な時は、手数料が無料なネットバンクを利用

急に振込みが必要になる時ってありますよね。そんな時はどうしますか?銀行の窓口やATMでわざわざ手数料を払って振込みされますか?

我が家は銀行の窓口やATMは使用しません!ネットバンクを利用します。今となっては、色々なネットバンクがありますよね。使う当初は、「本当に安全なのかな~」「通帳が手元にないのって不安…」など不安感ばかりでした。ネット上での金銭やりとりにもなるので、「気付いたらお金がなくなっていたらどうしよう」なんて思ったときもありました。

ひと昔前は、ネット銀行の倒産や情報漏えいを不安視される方も多かったでしょう。現在は、振込手数料、ATM手数料、金利など、どれを比較しても都市銀行や地方銀行よりもメリットが大きいのです。

銀行の財務健全性を図る指標に「自己資本比率」というものがありますが、一般的にこの自己資本比率が高いほど、財務健全性が高いと言われています。大手銀行が安心かと思いますが、実はネット銀行の方が、自己資本比率が高いところもあるのです。一概に、大手銀行や地方銀行が安全とは言いにくい現状ですよね。

また、ペイオフ(預金保護制度)があるので、万が一銀行が破たんしても、1,000万円以内の預金は全額保証されている点では同じです。

セキュリティ面でも各銀行、色々と対策を練っています。ネット銀行(ネットバンク)の他に、ネットバンキングと言われるものもあります。名前が似ていますがネットバンキングは必ずしもネット銀行(ネットバンク)を指しているわけではありません。

ネットバンキングとは、りそなダイレクト、三菱UFJダイレクトなどの大手金融機関も行っているインターネットを使用した銀行取引のことです。今、巷で話題になっている不正送金などは大手金融機関のネットバンキングでも発生しています。

ネット銀行(ネットバンク)では「セキュリティトークン」といった、その時だけ使えるワンタイムパスワードを発行することで、不正送金などの事態を防いでいます。パスワードを書いた用紙をなくしても、セキュリティトークンがあれば安心なようにシステムづくりがされています。

以上のことから、必ずしもネット銀行は危ない!とは言えませんよね。我が家は大手や地方の銀行にもお世話になりながら、ネット銀行にも頼っています。

ネット銀行は手数料が無料、振込み手数料も無料なので大変お得に使うことができます。手数料分も積もれば大きくなりますからね。用途に合わせた使い方を心掛けています。

何にいくら使っているのかをまずは把握することが大事です。予算を組んで、予算内でやりくりをしていく。これからもムダなお金や時間を使わずに、その他の時間を有効に使い、楽しい意義のあるお金の使い方を意識していこうと思います。